捧上天的策略,突然崩盘了….

全指股债利差:1.81%(-2%-1.5%),定投倍数1.5倍(0.6-1.5),仓位9成

最近发生了个大事,就是低价转债彻底崩了,

价格低于90元的可转债数量,从一个月前的只有3只,已飙升到了现在的45只,

不少转债直接盘中闪崩十几cm,比如广汇转债和岭南转债,一个多月以来暴跌了50%+,

Wind可转债低价指数

要知道曾经的双低转债轮动策略,可是动辄年化十几二十的策略!结果一到今年,突然不灵了。

那为什么会出现这种情况?

简单说啊,主要是退市新规的影响,

过去A股有一条规则,即“正股连续20交易日低于1元将会被强制退市”

今年以来随着微盘股的持续暴跌,很多公司股价已经跌到1元附近了,

一旦跌到1元左右,市场担心它被退市,于是股票再次加速抛售,开始负面循环。

那问题来了,不是说好转债有债底保护嘛,咋也跟着正股一起大跌呢?

展开全文

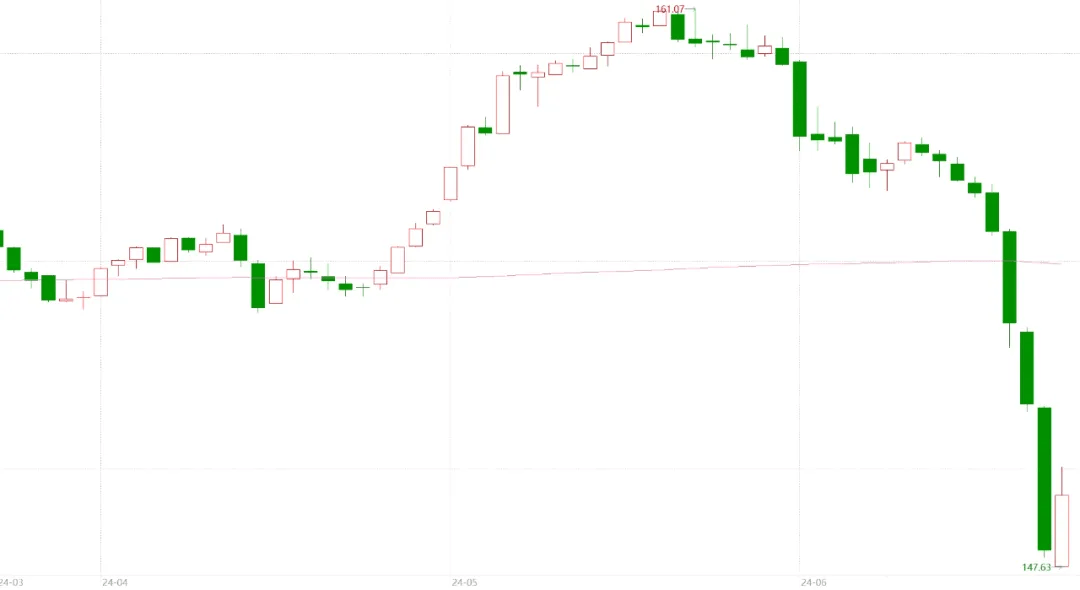

如图,从5月以来,转债和股价,基本是同步崩盘的趋势。

其实决定可转债定价的核心主要有两方面,一个是转成股票的价值,一个是债券的价值,

一般哪个更高就看哪个,

可问题来了,这些公司都快要退市了的,说明财务状况肯定是一团糟,

真退市了可能钱都还不起(至少目前市场是这么认为),

所以很多上市公司实际上隐含债券价值是极低的,

所以他们的价格就只剩下转成股票这部分了,

比如目前中装转债,转股价值20元,正股收盘价是30元,

岭南转债,转股价值47元,正股收盘价是61元,

差不多就是这么个意思。

不过也不是所有的转债都是如此,

像凌钢转债,虽然有退市风险了,但人家是国企,有爹罩着,能还钱,

所以即便它的转股价值只有47,

但由于债底够硬,转债价格还是维持在一百以上。

总之,接下来这些低价债们会不会继续下跌,

一个是短期恐慌情绪会不会进一步演绎,

第二是看这些公司的债底够不够硬,

大家都在赌后续这些公司会不会退市,以及能否还钱。

如果债底够硬,结果价格却被错杀了,那么就会出现一些交易的机会。

总之我暂时还没有参与转债这个市场,

一方面是退市潮之下,杀债降溢价的逻辑可能还没到头;

另一方面就是转债中位价格其实还在110以上,也没到真正恐慌定价的时刻。

但我还是保持关注着,毕竟转债算是为数不多对韭菜相对友好的地方了

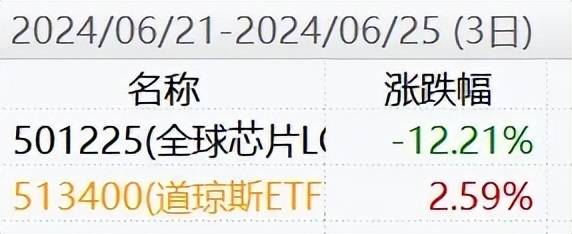

说回行情,美股方面,这两天英伟达股价开始见顶回落,

股价从高位下跌了12.89%,利润回吐,

受此影响,全球芯片在两天内下跌了12%,标普科技下跌了8%,

全球芯片额外悲壮,溢价消失+净值下跌,直接被打到土里去了,

没想到前几天我说把全球芯片转到道琼斯,竟然避开了一场雪崩。

只是参与全球芯片套利的朋友就比较惨,溢价消失+下跌,导致套利还套亏了钱,

这怎么说呢,套利也怕小概率翻车,而这次就出现了小概率,

但也不慌,因为另一边标普科技的羊毛已经持续了很多天,

只要参与了,补点全球芯片这边的血问题不大。

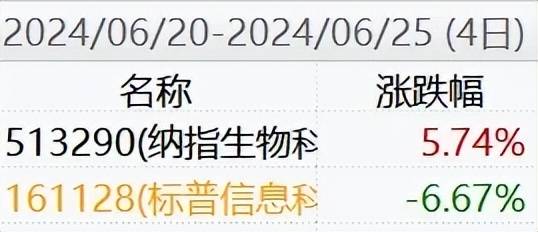

这两年一直在和大家聊的一个思路框架,就是分散布局海外的各种基金。

其中也重点说到了标普生物科技和纳斯达克生物科技这俩品种,

比如这几天虽然老美的科技股在回调,

不过医药、消费却又开始了YYDS的上涨,

美股的尿性就是这样,

各个板块不断在回购股票,加上利润增长,呈现你追我赶的慢牛行情

唉,反观我们,科技、消费、医药是轮着创出新低,

分散摊大饼,结果摊到满手都是屎,

2950点,很多人心态再次裂开,老胡的亏损也创了新高

现在房价、股价啥资产都不涨,都在一起跌,只能说明一个问题:

高利差的情况下,资本还在出逃海外,股市和楼市的流动性持续被虹吸,

再这样被虹吸下去,股市楼市已经挂了,汇率迟早也危险。

而且这个趋势暂时还没停,美联储理事保鲍曼甚至认为24年不会降息,

无奈,老美在科技的加持下,实在是经济太过强势。

说白了,芯片、AI、创新药,都赚的盆满钵满,各地儿也是招工缺人,这也是老美敢不降息的底气。

评论